Heute geht es mal nicht um das Bullet Journal Video. Heute geht es um das Thema Budgetieren und wenn dir das Thema nichts sagt, dann ist dieser Artikel für dich.

Natürlich ist der Artikel auch für dich, wenn du Interesse daran hast, ein wenig zu sparen, wenn du wissen möchtest, was du ausgibst und einnimmst, wenn du Schulden hast und da einfach nicht rauskommst, wenn dir die Zukunft oder die erhöhten Preise Angst machen, wenn du ein Haushaltsbuch führen möchtest, aber nicht weißt wie du anfangen sollst, wenn du einen großen Wunsch hast, der nicht ganz billig ist (Hausbau, Weltreise, …) oder wenn du wissen willst, wieviel Spaß sparen machen kann.

Worum es geht

Wenn du die Einleitung gelesen hast, dann weißt du ungefähr, worum es beim Budgetieren geht.

Es geht darum herauszufinden, was man einnimmt und ausgibt, und darüber hinaus, wie man die Einnahmen erhöhen und die Ausgaben reduzieren und somit für einen größeren Wunsch* sparen kann.

Der größere Wunsch ist dabei dir selber überlassen. Ob es darum geht, sich eine Reise leisten zu können, ein Haus zu bauen, für die Kinder zu sparen, gelassener mit Geld umgehen zu können, seine Schulden zurückzubezahlen oder einen Notgroschen aufzubauen. Das sind ganz persönliche Wünsche und jedem selber überlassen.

Wie man anfängt.

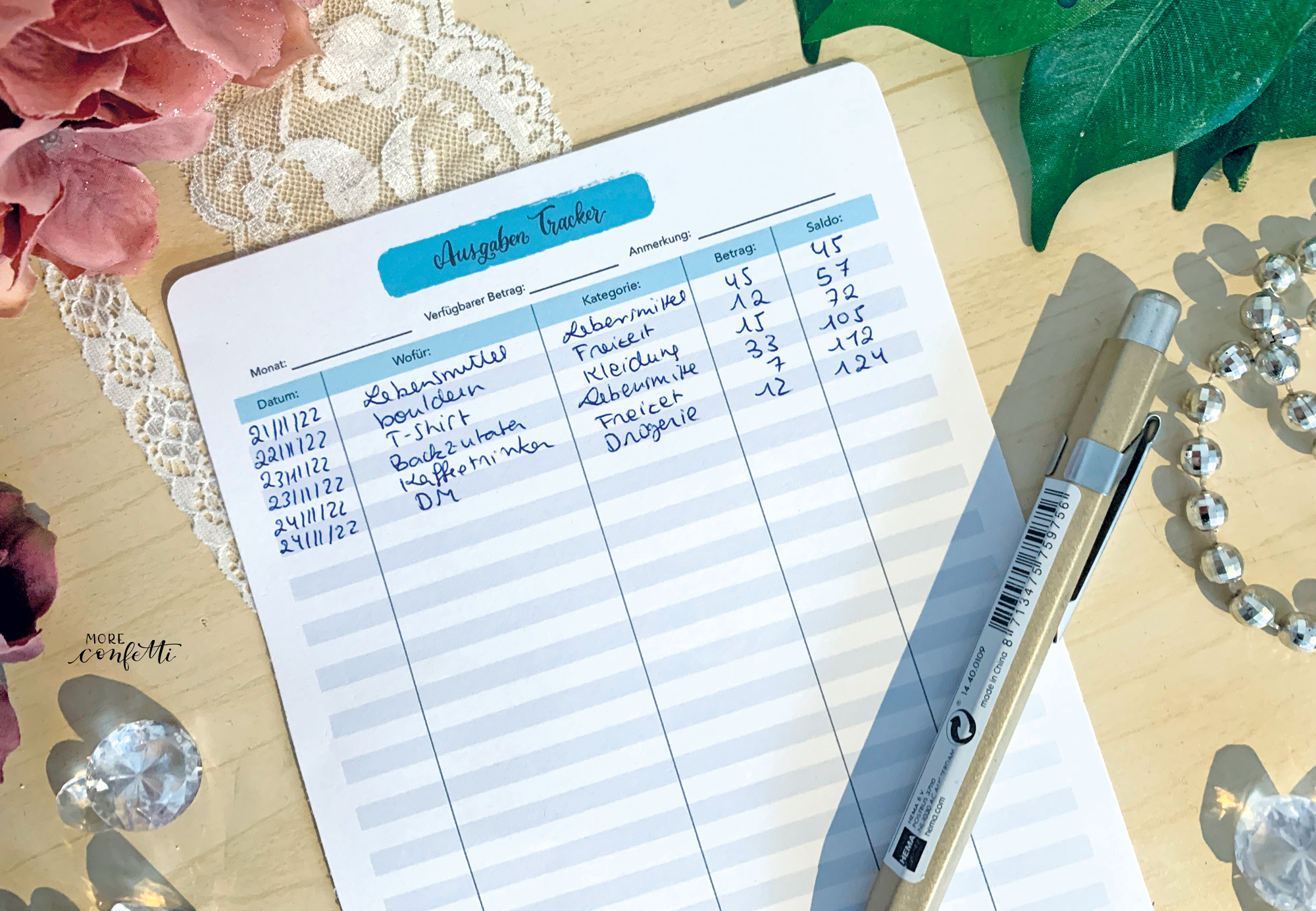

Am besten fängt man damit an, indem man mal aufschreibt, wie eigentlich der Stand ist. Was nimmt man ein und was gibt man aus? Schreibe alle deine Ausgaben während 1-2 Monaten untereinander auf. Lasse nichts aus, jede Kleinigkeit ist wichtig.

Anschließend überlegst du dir auch, was du nur einmal pro Quartal ausgibst oder einmal pro Jahr, wie z.B. die GEZ oder Versicherungen fürs Auto oder Haftpflicht usw.

Es ist besser, die Ausgaben über einen längeren Zeitraum aufzuschreiben, da du sonst evtl. etwas vergisst oder ausgerechnet den Monat aufschreibst, in dem du nicht viel ausgibst.

Anschließend kannst du alles zusammenrechnen und mal gegenüberstellen, ob du mit deinen Einnahmen (Gehalt, usw. ) auskommst.

Kosten sind nicht immer gleich (Fixkosten vs. Variable Kosten).

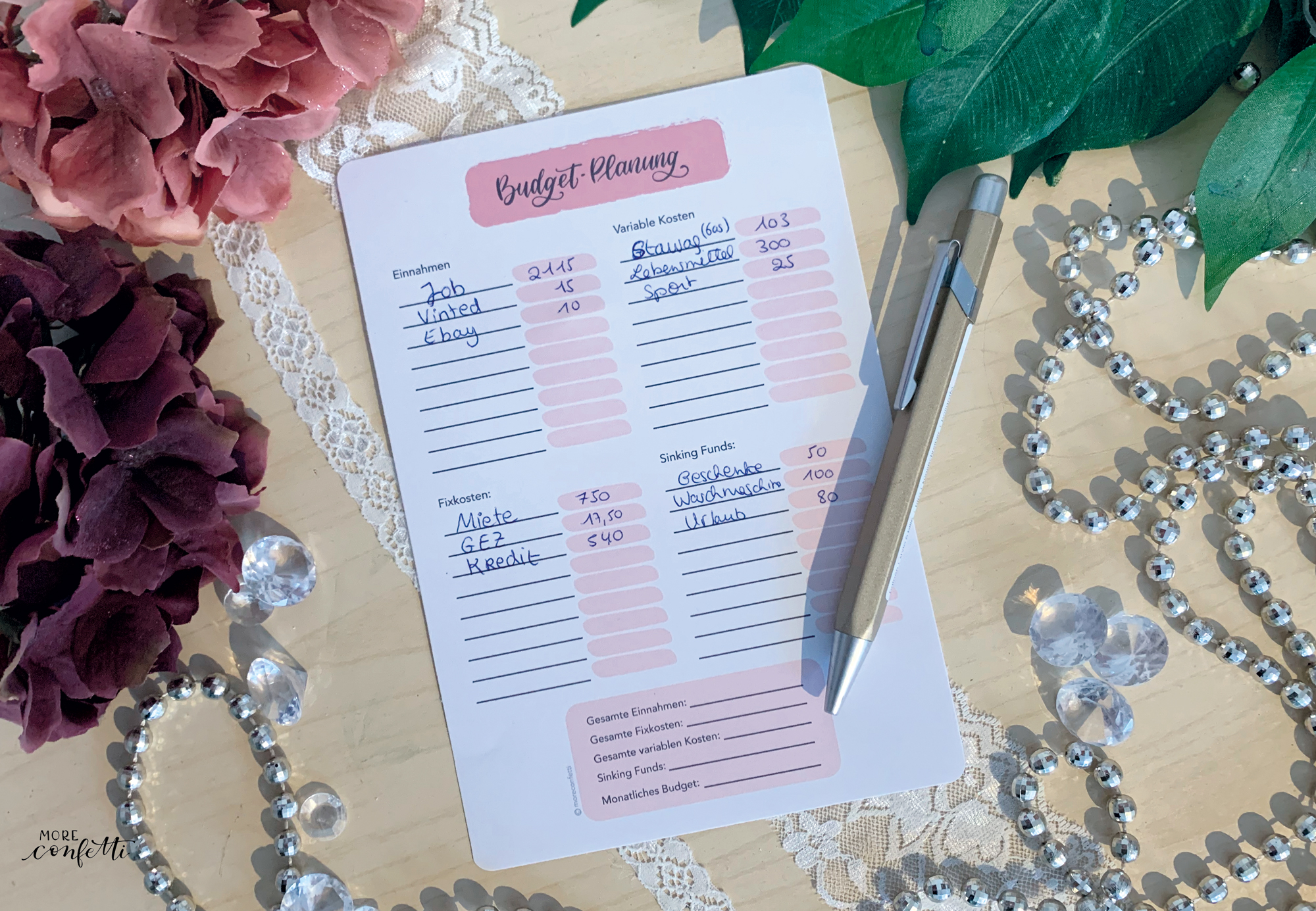

Teile deine Ausgaben in Fixkosten und variable Kosten auf.

Wie du in deinen Ausgaben sehen kannst, hast du Ausgaben, die sich jeden Monat oder jedes Jahr ändern und welche, die monatlich gleichbleiben.

Das sind Fixkosten und variable Kosten.

Fixkosten: sind Kosten, die monatlich, im Quartal oder jährlich zu zahlen sind, die immer gleich bleiben bzw. sich in der Regel nicht ändern, bei denen du nicht entscheiden kannst, mal weniger oder mal mehr zu zahlen oder eine Zahlung auszulassen, sie sind unabhängig davon, wieviel du verbrauchst. Z.B. Miete, GEZ, Kreditraten. …

Variable Kosten: sind Kosten, die monatlich, im, Quartal oder jährlich zu zahlen sind, die sich ändern können, je nachdem wieviel du verbraucht. Z.B. Strom, Wasser, Gas, Einkäufe, Freizeit,…

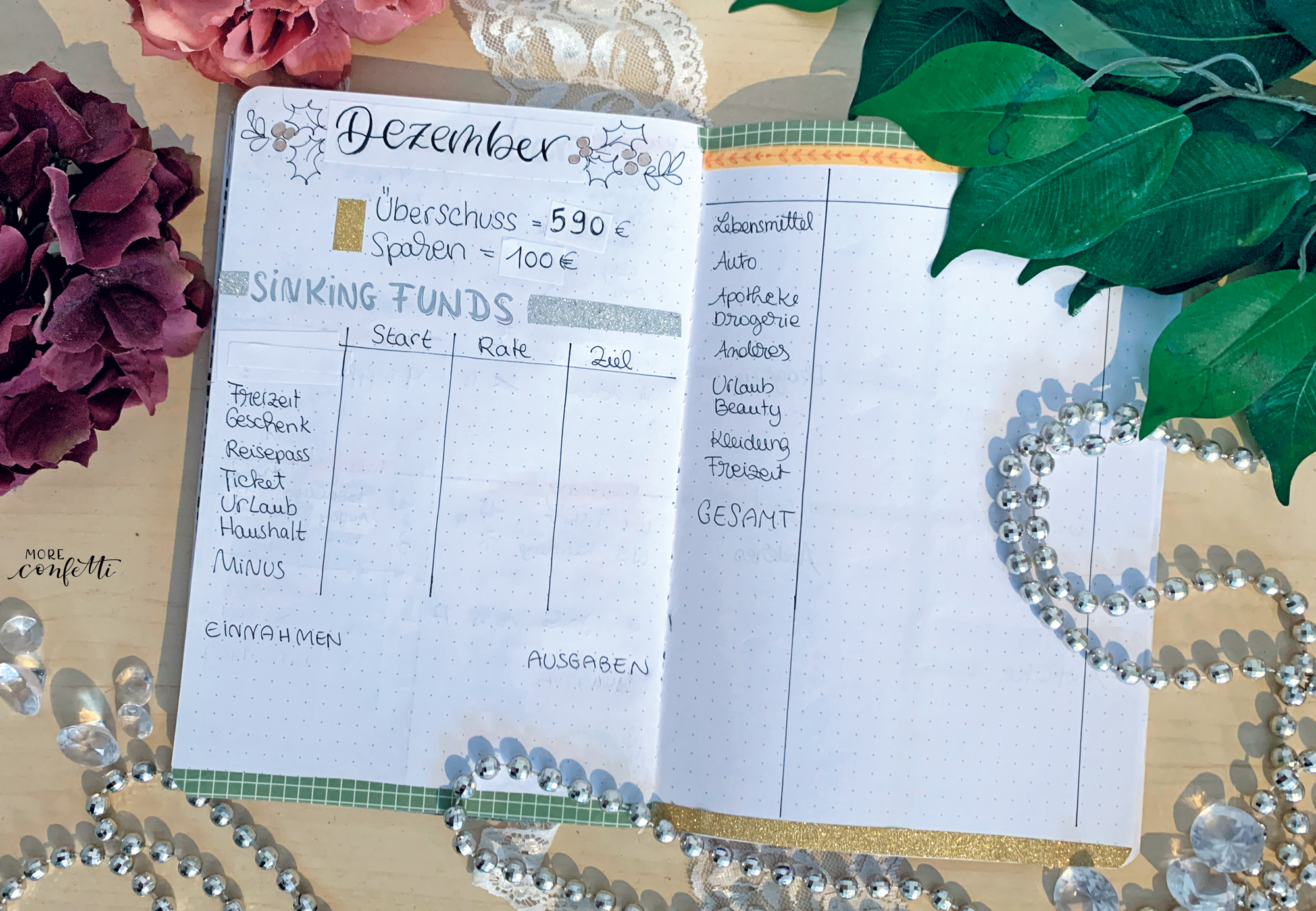

Wenn du dich schon ein wenig mit dem Budgetieren beschäftigt hast, kennst du vielleicht den Begriff Sinking Funds 1. Diese gehören zu den variablen Kosten.

Teile deine Kosten in variable und Fixkosten auf.

Wenn du sparen möchtest, dann wirst du sehen, dass es im ersten Moment einfacher ist bei den variablen Kosten zu sparen, als bei den Fixkosten. Wenn du es allerdings schaffst, bei den Fixkosten zu sparen, dann ist das langfristiger. Wenn du z. B. eine günstigere Wohnung findest und somit weniger Miete zahlst, kannst du jeden Monat sparen.

Bei variablen Kosten muss man sich mehr Gedanken machen und das jeden Monat. Kann ich mir das diesen Monat leisten oder nicht?

Allerdings ist es generell einfacher zu sparen, wenn man sich mal einen Überblick verschafft.

Das haben wir jetzt getan.

Wie funktioniert die Aufteilung?

Wir möchten genau wissen, was wir pro Monat ausgeben, daher werden natürlich die monatlichen Zahlungen mit einbezofgen, aber auch die Zahlungim Quartal und im Jahr, in dem wir alles auf den Monat runtrbrechen, das heißt. Quartalszahlungen werden durch 3 geteilt und jährliche Zahlungen werden durch 12 geteilt.

Bsp.: 55.08 € im Quartal für die GEZ, d. h. 55,08 € / 3 = 18,36 € Du hast monatl. 18,36 € Kosten

Autoversicherung 600 € /12 = 50 € Du musst jeden Monat 50 € für die Autoversicherug rechnen.

So wissen wir genau, was wir theoretisch im Monat ausgeben.

Wenn du deine Fixkosten und variable Kosten aufgeteilt hast und du mit den gesamten Kosten weniger ausgibst, als einnimmst, dann hast du einen Überschuss.

Wenn du keinen Überschuss hast, sondern ein Minus, schaust du dir am besten nochmal deine Ausgaben an und vor allem die Punkte, bei denen du versuchen kannst zu sparen.

Dies war der erste Teil des Artikels. Der nächste Teil kommt hier. Teil drei findest du hier.

Alles Liebe

Verena

Tracker und Sparspiele findest du vorallem auf Etsy. Verschiedene Etsy-Shops fürs Budgetieren:

Mein Shop*: Spiele und Tracker

Moreconfettide*: Starter Set

Moreconfettide*: Sparspiel

Moreconfettide*: Leiterspiel

BudgetCouple*: Budgetbinder

BudgetCouple*: Hüllen für den Budgetbinder

Kabukisart*: Aufkleber für die Hüllen

Gemeinsam sparen*: Spiele und Tracker

Mit diesem Beitrag mache ich bei einem Gewinnspiel bei Etsy mit, um für meine Recherche evtl. ein wenig belohnt zu werden. Die mit * markierten Links sind Affiliate-Links. Wenn ihr darauf klickt und etwas kauft, bekmme ich einen kleinen Beitrag. Für euch bleibt der Presi gleich und ihr unterstütz mich für meine Arbeit.

Unabhängig davon, hoffe ihc, dass ich euch weitergeholfen habe.